伊藤过程可看成为一般化的维纳过程,它直接把布朗运动理解为随机干扰,从而赋予了布朗运动最一般的意义。

简介随机微分方程(SDE)形如

其积分形式为

其积分形式为

此方程的解

此方程的解 称为伊藤过程 ,或扩散过程(diffusion process)。在一定的条件下,随机微分方程的解是存在唯一的。

称为伊藤过程 ,或扩散过程(diffusion process)。在一定的条件下,随机微分方程的解是存在唯一的。

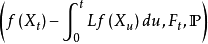

令

由伊藤公式可得到

由伊藤公式可得到

是鞅。这建立了扩散过程( )与二阶微分算子 L 之间的联系。更进一步,可以给出了抛物型方程的随机表示。1

是鞅。这建立了扩散过程( )与二阶微分算子 L 之间的联系。更进一步,可以给出了抛物型方程的随机表示。1

背景控制论的发明人维纳在1923年指出,布朗运动在数学上是一个随机过程,提出了用“随机微分方程”来描述,因此人们也把布朗运动称为维纳过程。

日本数学家伊藤发展建立了带有布朗运动干扰项的随机微分方程, ,其中,σ(t,x)是干扰强度,μ(t,x)是漂移率,σ(t,x)dz服从正态分布N(0,σ2(t,x))。

,其中,σ(t,x)是干扰强度,μ(t,x)是漂移率,σ(t,x)dz服从正态分布N(0,σ2(t,x))。

该方程描写的过程是伊藤过程。伊藤过程可看成为一般化的维纳过程,它直接把布朗运动理解为随机干扰,从而赋予了布朗运动最一般的意义。

布朗运动布朗运动是随机涨落的典型现象,一般地说,许许多多的宏观观测,都要受到布朗运动的限制。法国经济学家Bachelier L把股价的变动理想化为布朗运动.

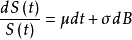

在此基础上,经济学家把伊藤过程方程用于描写股票价格行为过程的一种模式,为更确切地描写股票价格的行为过程(只限于在短时间内),伊藤过程方程被修正为 。其中σ为股票价格波动率、 μ为股票价格的预期收益率,人们把它称为股价方程,它是一个随机微分方程。由伊藤过程描述的股价方程是一个正向的随机微分方程,从确定的S(0)=S0出发,根据布朗运动的随机变量B(t)在0-t之间的形态,来推断轨线的统计行为。

。其中σ为股票价格波动率、 μ为股票价格的预期收益率,人们把它称为股价方程,它是一个随机微分方程。由伊藤过程描述的股价方程是一个正向的随机微分方程,从确定的S(0)=S0出发,根据布朗运动的随机变量B(t)在0-t之间的形态,来推断轨线的统计行为。

本词条内容贡献者为:

王海侠 - 副教授 - 南京理工大学

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国