定义

移动虚拟网络运营商(MVNO)是移动通信工业飞速发展的产物。是移动电信运营过程中产生的一个概念,主要指移动电信运营中网络和服务相互可以剥离以后出现的,不拥有移动电信网络、但却提供移动电信服务和产品的一种新型的移动电信服务商。移动网络运营商也可选择将网络提供给移动虚拟网络运营商(MVNO),以便最大限度地增加网络投资回报,同时增加它在承载业务方面的年收入。可见MVNO也是一种移动网络运营商,不同的是,它不拥有网络,只是向网络供应商购买网络的使用权,然后以自己的品牌进行市场经营。

产生背景现在一提到中国的移动通信市场格局,一般只说中国联通、中国移动、中国电信3家运营商,而利用这几家网络商的基础网络设施提供电信服务的其他所谓"移动虚拟网络运营商"(Mobile Virtual Network Operator)往往在人们的视线之外1。

实际上,中国移动市场上主要的网络运营商都是垂直一体化,建设并运营大部分网络基础设施,并提供与移动电信有关的种类繁多的服务。一方面这些垂直垄断的公司随着中国移动电信市场的不断开放而开放,另一方面新的移动网络公司不断出现,致使网络商之间的竞争加剧1。

在电信垄断时代的电信网络,其物理网络基本是封闭和垄断的。打一个电话,必须到电话局去申请,电话局背后有一个强大的电信基础网络,来支撑这种服务;只要拥有这个网络,别人就无法进入,封闭了接口,整个网络都归我,造成了过去世界上所有国家的电信业基本上都是垄断性的1。

在现代化专业分工的大背景下,任何一个产品在到达最终用户的过程中,其间有多个不同的企业参与。处在产品价值链条上的不同企业分别处在不同的位置,扮演不同的角色,有不同的行业特长,并获取不同的利润。这样,就没有哪个企业能赚取从材料到生产、销售和服务全过程的所有利润1。

在整个移动电信业务的运营价值链中,有不同的电信商参与:第一环节为基础网络的建设与运营,此类公司以中国移动、中国联通为代表;第二环节为提供电信设备的供应商,此类公司有中兴、华为;第三个环节为电信交易、提供支持,主要是买卖安全、计费系统的一些电信领域的系统集成商;第四环节包括电信服务个性化支持,如电信行业的CRM、软件供应商等;第四环节是最重要的终端销售支持。所有电信的价值最终都要通过终端或市场人员来实现。最后一个环节是售后服务,电信的服务一直为中国消费者所诟病,如有更多的竞争者加入,服务的整体水平自然会提高。广义上讲,电信价值链中除第一环节的网络商外,提供电信服务的其他环节供应商均可视作电信虚拟商之一1。

由于移动市场细分,市场规模扩大,各家网络的拥有者之间出现竞争,电信经营的专业化分工更细,在基础网络上从事增值服务成为竞争的重要条件。更为重要的是,电信市场在从封闭、垄断走向开放的过程中,会释放出大量的市场机会。而移动虚拟网络运营正是从电信业分工出来的服务行业,随着中国电信的垄断局面被日益打破,移动虚拟网络运营商也就应运而生了1。

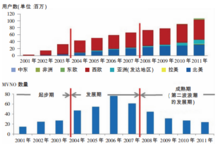

发展状况MVNO在全球出现已超过10年。1998年,挪威Sense公司成为全球第一家MVNO。1999年,Virgin集团开始在英国启动移动虚拟运营。此后,MVNO数量也在不断增长,逐步在全球移动通信市场建立起了一定的市场影响力。截至2011年年底,全球MVNO的数量已超过1000家,主要分布在西欧、亚太和北美,用户也达到了1.05亿,占据全球移动电话的1.8%。由于区域市场成熟度、开放度的差异,全球MVNO市场分布不均,且呈现出明显的浪潮氏发展态势2。

综管全球MVNO市场的发展不难发现,它具有明显的三阶段特征。

第一阶段是起步期(2001-2003年)。这一阶段全球年新增MVNO数量不足40家,市场主要由为拓展移动业务而采用MVNO方式的固网运营商主导,典型代表如Tele2、Eplus等2。

第二阶段是快速增长期(2004-2007年)。这一阶段全球年新增MVNO数量为40至80家,市场上出现了非电信行业企业申请成为MVNO经营移动业务的例子,如家乐福、TESCO。这一阶段还出现了客户细分型MVNO,其特点是客户类型聚焦细分市场2。

第三阶段是成熟期(2008年至今)。这一阶段全球年新增MVNO数量呈现下降趋势,但行业拓展型和客户细分型MVNO发展迅速2。

2014年将成为我国虚拟运营元年。2013年12月26日,工信部正式向11家民营企业发放虚拟运营商牌照;2014年1月29日,第二批8家民营企业获得移动通信转售业务试点批文;4月初,中国移动遴选的17位合作小伙伴也出炉了。至此,我国MVNO企业数量达到26家。民营企业如雨后春笋般扎堆进驻电信业,发力在虚拟运营市场,2014年从事实上已经成为我国虚拟运营元年3。

影响力很多没有竟拍上3G牌照的集团,和一些没有直接参与竞投3G牌照的集团和企业,均有兴趣以MVNO的身份参与3G业务发展。这样一来,MVNO可以分担3G牌照的部分费用。在第三代移动通信牌照竞争激烈的时候,许多电信巨人在一系列拍卖行为中耗资巨大,疲惫不堪。对于MVNO们这些新的3G参与者来讲,优势自然甚多。他们不需花费巨资争得移动通信许可证,不需构建新的网络,所以他们可以直接进到对客户提供电信服务的层面上。这势必将推动3G市场的迅速成长1。

中国的七家电信网络公司大都是成立时间不长的公司,像网通、铁通、电通这样的公司,还需要更多的扶持,这正好给虚拟运营商和服务商一个很大的作为空间。他们需要MVNO们去帮助他们提高市场占有率。中国的电信市场在WTO以后,会更大地对外开放。在开放前,大家都在希望自己更强壮1。

另外不同的客户需要不同的服务。对于通讯的服务、信息的服务,要求也是多样化、个性化的,这是市场需求,是最重要的。同时,运营商本身也需要分销商、代理商,像中国电信最近被批准在北京开始试验长途电话话务量的分销,这本身也是虚拟运营的概念,所以他们自己也看到随着竞争的激烈,网络运营商没有这么多精力去做不同市场细分的服务,他们也需要服务商帮助他们。作为网络运营商,更看重的是网络本身有多大的通信流量。电信网络经营的一个重要因素是设备和网络的使用率,这就如同高速公路的投资回收周期,取决于有多少利用高速公路提供服务的车流,利用高速公路开展的各种运输服务越多、越丰富,高速公路的效益越好1。

必要条件成为移动虚拟网络运营商应具备以下的必要条件1:

品牌品牌对于移动虚拟运营商比网络运营商更加重要。必须要让用户感觉到如果我得到同样的服务,我要选品牌强的和品牌好的。

分销移动虚拟运营商必须具备一个强大的分销体系,否则无法完成对移动网络运营商的承诺。要成为成功的MVNO,必须拥有坚实的消费者群体基础,获得自己的通信频率,获得完备的发送通道和服务系统。

创新移动虚拟网络运营商不是简单地将网络商的资源原封不动的转售出去,更重要的是要在网络基础上,通过市场和技术创新,开发出适应不同用户群体需求的增值服务。

其他除此之外,电信运营经验、客户资源和客户服务水平以及与网络运营商良好的合作关系,都是移动虚拟网络运营商运作成功的重要因素。当然还有一个最关键的前提是争取获得电信管理部门的许可。

国内MVNO面临的挑战MVNO的发展以电信市场与电信业务的逐步开放为背景。随着电信行业的不断成熟,细分市场的需求越来越明显,而全球各国电信行业几乎都由少数几家电信运营商垄断经营,很难照顾到各个细分市场的需求。这给虚拟移动运营商带来了生存空间。从虚拟运营商的发展规模来看,西欧和北美的MVNO发展比较成熟,占据整体市场份额的7~10%,而全球其他市场的规模较小,整体用户市场份额仅占3%4。

预计国内MVNO市场将会呈现白热化竞争的状况。与移动网络运营商相比,MVNO的固定成本投资较少,进入门槛低。从国际MVNO经验来看,从零售业、娱乐业、制造业到电信业等各行各业,都有不同的MVNO参与者进入,对市场的争夺会非常激烈4。

其次,拥有电信资源的移动运营商是MVNO天然的竞争者。移动运营商本身有着丰富的移动服务运营经验、成熟的技术实力,并且掌握了大量的用户基础,成为MVNO发展用户的最大一道坎4。

所以,MVNO的成功首先需要实现差异化竞争。MVNO市场是伴随着电信市场的成熟化、细分化而诞生,面对基础移动运营商强大的竞争力,MVNO需要利用移动运营商的盲点寻找他们无法或是没有推出的业务模式。

另外,国内MVNO的发展的又一大难题是如何吸引初期用户。对于普通用户来说,加入MVNO的服务面临着换号与转网的问题。在进入市场初期,如果MVNO未能给潜在用户足够的理由放弃现有的运营商,将很难吸引到足够的用户来分摊运营成本,从而被市场淘汰4。

国内移动虚拟运营商发展预测1. 坚持正确的政策引导才能使移动虚拟运营商健康发展。虚拟运营市场发展需要政策引导,经营行为需要政策规范。虚拟服务是电信市场逐渐开放并充分竞争、消费者需求多元化和个性化的产物。电信运营商把主要投资放在网络建设和硬件设备升级上,没有足够的精力用于对终端用户的服务,市场供需产生了矛盾。基础电信运营商之间竞争的战火,逐渐烧到虚拟运营商之间,势必产生新一轮的激烈竞争。市场开拓前期的无序化发展、MVNO间竞争手段的繁杂,可能会引起畸形裂变。有效的政策策略能限定市场参与者的准入条件、规范市场经营者的商业行为,保障MVNO在相对平定的环境下健康发展3。

2.虚拟运营蛋糕很大,风险不小。根据2013年三大基础电信运营商的财报,移动业务收入为8557亿,以虚拟运营市场2.5%的占有率来算,虚拟运营商年收入总量达到214亿元,这是众多民营企业垂涎已久的大蛋糕。但机遇与风险同在,移动转售对于MVNO来说仍然是带刺的玫瑰3。

3.基础运营商管道化论和移动虚拟运营商贴牌论应是杞人忧天。随着电信业务的发展,客户期待获得更加个性化、多元化的丰富服务。传统的电信基础运营商,在经营客户的业务末梢往往是短板。通过移动转售出让,实现网络运营和业务服务分离,对MNO、MVNO和用户来说都是惠利的3。

4.个性化和差异化的服务及创新能力是虚拟运营商生存的灵丹妙药。创新能力即变现能力。虚拟运营商在业务创新上有了能大施拳脚的广阔天地,它的出现将使电信市场在广度和深度上进一步的提升。从国际经验来看,虚拟运营商的生存周期约为三年。我国试点的周期为二年,在细分的市场过程中,MVNO之间的摩擦失血在所难免。谁能适时调整策略,提供适合客户和市场的创新性服务,便能提高造血能力,把巨大的互联网用户变现,从而实现盈利3。

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国