简介

好的费用预算和好的执行必须有一套良好的系统支撑,提供预算编制、审批、费用审批控制、事后的报表分析、支持松紧预算,特殊流程审批等等。

费用管理费用(Translation),主要包括制造费用、管理费用、财务费用、销售费用等,是企事业控本降耗,提高企事业经济效益的重要控制指标。

在1医药行业,费用控制比成本控制具有更重要的意义。比如制药企业,费用大约占到销售收入的比重50%左右,而成本只占销售收入一般不足10%。根据会计学重要性原则,显然在制药行业费用控制远比成本控制重要得多。只讲对费用的控制其实是过于狭隘的,费用管理的重点不在控制,更在于费用的有效投放。提高费用的投入产出效果是费用管理的重中之重。

费用预算要结合各个部门,各个岗位之间综合考量,不可盲目预算,需要估算的如人力资源成本,办公损耗成本,物流成本,市场成本,品牌成本等。

预算管理(预算管理2)是一种协调。公司的总预算是由各分预算汇编而成的,从组织预算编制到预算执行,各相关部门必须协商沟通、相互配合,有利于管理层工作协商一致,导致出更好的计划和执行效果,这也是预算管理的基本目的。

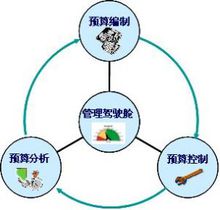

预算编制预算编制有利于完善企业基础管理。预算编制必须有各项相关的定额,如人员、物料消耗定额等。要求定额合理并随定额条件变化而修正。预算的编制与预算控制对信息要求面广量大,要求信息传递及时准确,促进信息管理发展。

1、3预算编制可以灵活定义预算项目,可以为不同的预算项目指定不同的编制口径(按部门+业务员+客户任意组合)。可以灵活定义各费用管理类与预算项目的对应关系,并在费用单据录入时自动匹配找到预算项目。

2、用户可以在Excel表中先行编制预算再导入到费用预算单中。

3、支持预算调整,可以调增,也可以调减。

预算控制1、预算控制可以定义费用管理类与预算项目的对应关系。可以是多个费用管理类对应同一个预算项目。比如可以把预算项目定义为办事处日常费用,费用管理类的办公费、差旅费、水电费等都对应于办事处日常费用这个预算项目。费用报销时,只要录入费用管理类,系统就可以自动匹配带入默认的预算项目。默认的预算项目可以修改,用于调剂余缺。

2、根据选项,当月的预算结余或预算透支可以转入下月。

3、预算控制力度分为超预算时提醒,超预算时强制终止,不控制等选项。

预算分析分析是对企业一段时期内整体运营及财务状况的分析,随着全面管理的逐渐推广,分析与预算管理的结合也愈加紧密。通过预算分析,不仅能掌握预算的执行情况,反映预算管理的效果,而且能进一步揭示预算管理中存在的种种不足,促进管理层采取措施及时调整,不断提高预算管理水平。

预算的意义预算是计划的数量化预算不是简单的收支预计或仅把预算看作财务数字金额方面的反映,预算是一种资源分配,对计划投入产出内容、数量、以及投入产出时间安排的详细说明。通过预算的编制,使企业经理人明确经营目标,工作有方向。

预算是一种预测它是对未来一段时间内收支情况的预计,预算执行者可以根据预测到的可能存在的问题、环境变化的趋势,采取措施预作准备,控制偏差,保证计划目标的实现。

预算是一种控制手段预算以数量化的方式来表明管理工作标准,控制是以确定的管理工作标准,对行动的度量和纠正偏差。所以预算管理是过程中的控制,即事前控制、事中控制、事后控制。事前控制是投资项目或生产经营的规划、预算的编制,详细的描述了为实现计划目标而要进行的工作标准。事中控制是一种协调、限制差异的行动,保证预期目标的实现。事后控制是鉴别偏差,纠正不利的影响。

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国