**一、**科幻衍生品产业概述“衍生品”一词,指的是围绕着某个IP(Intellectual Property)属性所制造的各类商品。在文旅行业,衍生品被习惯性地称为“周边”;在一些动漫爱好者口中,衍生品也被称为谷子(“衍生品”的日语“グッズ”的谐音)。本文所描述的科幻衍生品,即围绕科幻影视、科幻动漫等科幻IP所开发的商品;而科幻衍生品产业,就是科幻衍生品许可、制造、销售全产业链的总和。本文主要介绍国外科幻衍生品产业,也就是许可、制造或销售三大环节中,至少有一个环节不在我国境内进行的科幻衍生品产业。

科幻是一种出现较晚的艺术题材,在19世纪初才伴随着欧洲工业革命诞生。但它的发展十分迅猛,19世纪下半叶即成为世界知名的创作题材之一,影响力于20世纪中叶达到顶峰。直到今天,许多科幻系列IP依然长盛不衰。《星际迷航》始于20世纪60年代,“星球大战”系列电影在20世纪70年代上映,《变形金刚》第一季于20世纪80年代播出,《新世纪福音战士》于1995年面世,它们成功的跨媒体制作2(media mix)在20世纪的第二个十年仍在继续。近三年内,这四个老牌科幻IP均制作了全新的系列电影或系列电视剧集,尽管收获的评价褒贬不一,但却带动其体量庞大的衍生品产业迎来了新的发展机遇。

二、国外科幻衍生品产业的三个环节

二、国外科幻衍生品产业的三个环节

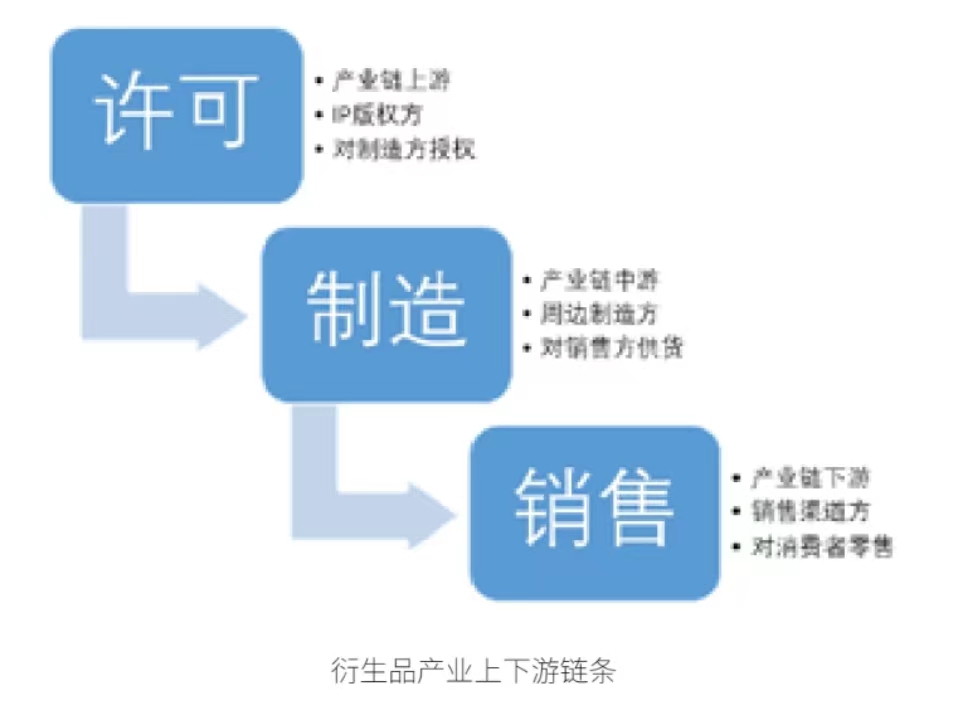

从产业链的角度来看,国内外科幻衍生品产业都必然存在三个环节,从上游到下游依次是许可、制造和销售环节。

许可是整个产业链的上游,又被称为授权,指的是IP版权方将制造正版衍生品的权利授予某一企业或个人的过程。一款衍生产品拥有授权即为正版商品,商家没有得到授权就使用某一IP盈利,将会遭到版权方知识产权侵犯方面的起诉,严重者会面临刑事处罚。2018年,上海市闵行区人民法院以侵犯著作权罪判处被告人李某有期徒刑三年六个月,并处罚金人民币190万元。李某的犯罪行为就是未经日本科幻IP《机动战士高达》的版权方许可,擅自生产、复制并销售盗版高达玩具衍生品,金额约300余万元人民币。由此可见,许可环节区分了衍生产品正版与否,是整个产业链合法性的来源。

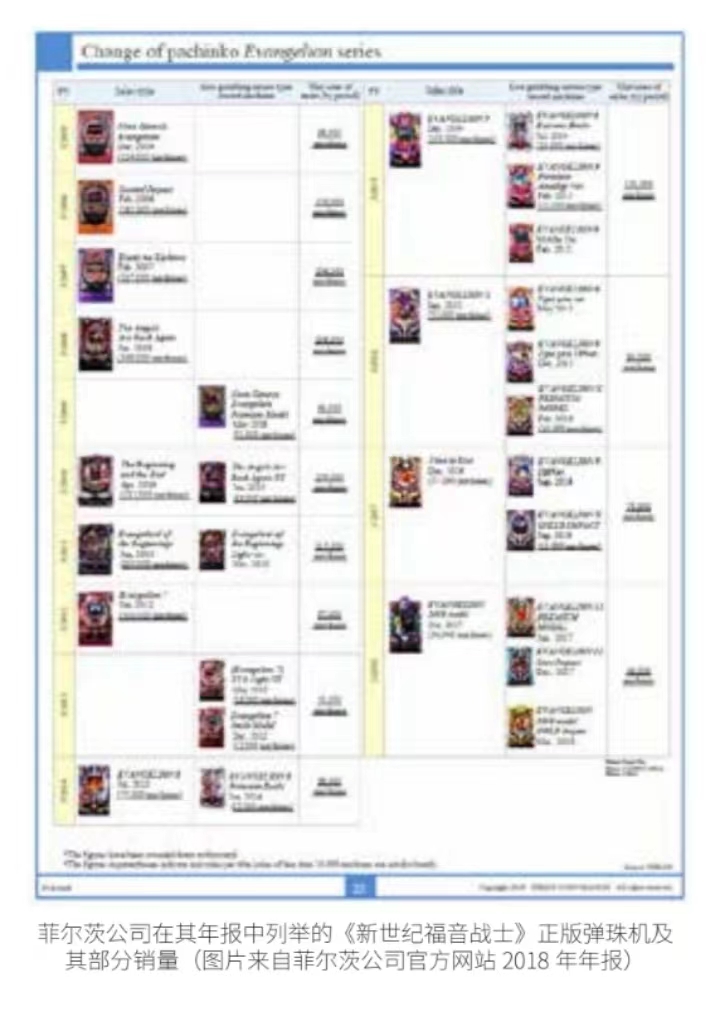

制造是衍生品产业链条的中游环节,也叫做生产环节,即生产各类衍生产品的环节。相比每个IP屈指可数的上游版权方,中游制造方的数量可多可少。规模较小的科幻IP可能只需要一两家制造企业来制作单一品类的衍生品,而知名的大型科幻IP往往需要几十家甚至数百家企业来制造多种品类的衍生品。这是因为相对于“中心”(即IP)而言,任何产品、任何行业都是衍生而来。传统上,科幻衍生品被分为硬周边(Core Hobby,指扭蛋、纪念卡、模型、手办等观赏和收藏用衍生品)与软周边(Light Hobby,指文具、服饰、钥匙链、手机壳等具有一定实用性的周边)。但随着时代的发展,衍生品所涉及的品类越来越多,涉及的行业也越来越多。迪士尼乐园的“星球大战”主题园区,环球影城的“变形金刚”基地,也是各自科幻IP的一种衍生品类型。2016年“星际迷航”系列作品版权方在系列五十周年之际举办的“Star Trek Concert”音乐会,也可视为一种衍生品形式。《新世纪福音战士》主题的弹珠机,即日本赌博游戏“柏青哥”(パチンコ)的赌博机器,根据其授权制造商菲尔兹公司(Fields Corporation)在2018年的报告,已经售出231.7万台,销售额高达89亿美元,亦不失为一种奇特的衍生品。

销售是衍生品产业的下游,是庞大的产业链中直接与消费者互动的神经末梢,也被称为渠道方。这一环节的企业数量非常多,整体上可以分为两种,即大型全品类零售商和中小型单一品类销售商。

大型全品类零售商和衍生品制造公司往往只是供货商和零售商的关系,与上游版权方联系较少。例如,世界知名的全品类电商网站亚马逊(www.amazon.com)、Ebay(www.ebay.com)和梅西百货(www.macys.com)都销售许多科幻衍生品。线下大型零售商如沃尔玛(Walmart)和家乐福(Carrefour)也常有科幻衍生品上架。但是,它们与这些衍生品的IP版权方并没有特别的联系,因此拥有很高的自主性。

中小型单一品类销售商专注于一个或数个细分领域,往往和该领域的衍生品制造企业联系紧密,有时和IP版权方也有所联系。例如,香港瑞华行(Daniel & Co.)是日本万代公司(株式会社バンダイ)的大中华区总代理,即中国和部分东南亚地区所有万代产品的一级代理商或经销商。它显然与衍生品制造企业日本万代公司关系密切,并因此与IP版权方,同属万代南梦宫控股公司(株式会社バンダイナムコホールディングス)的日本日昇公司(株式会社サンライズ)有所联系。还有一些销售方,会由于目标客户的重合而主动接触衍生品制造方或IP版权方,以达到更好的营销效果。例如Gamestop(www.gamestop.com)由于专营游戏、消费类电子产品和游戏衍生产品,因此和许多科幻游戏厂商以及科幻衍生品制造商关系密切,就像已被其收购的Thinkgeek和《神秘博士》(Doctor Who)、《瑞克和莫蒂》(Rick and Morty)等科幻剧集版权方关系密切一样。

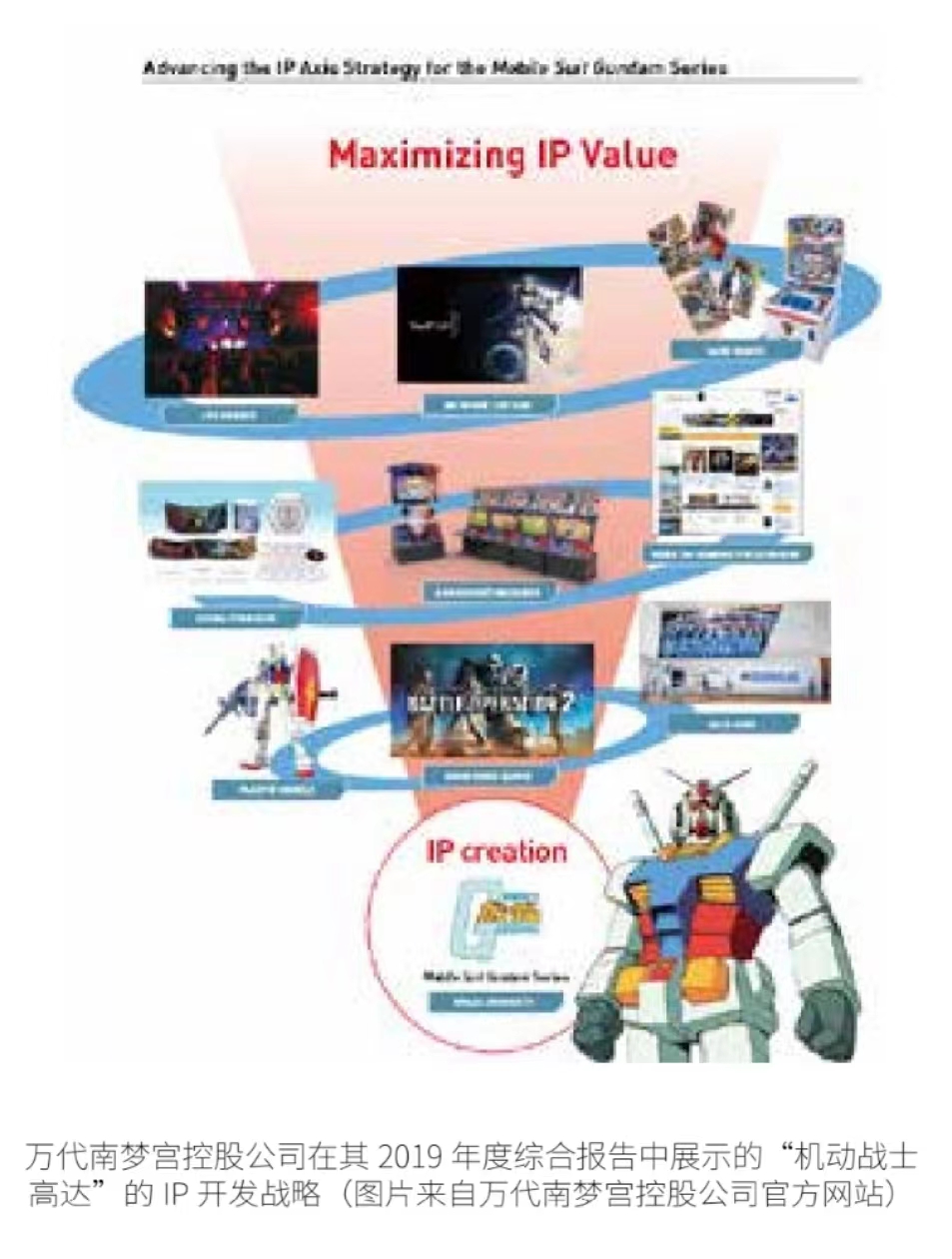

总之,许可、制造、销售是国外科幻衍生品产业必不可少的三个环节,在每一个环节上都有许多企业围绕各个科幻IP进行商业活动。其中有一些企业同时涉足多个环节,例如万代南梦宫控股公司下辖子公司万代拥有玩具制造能力,而其另一子公司日昇则专精动画制作,因此日昇制作的科幻动画“机动战士高达”系列的衍生品开发完全授权给万代,即万代南梦宫控股的“左手”给“右手”授权,“右手”给“左手”生产衍生品。再加上万代南梦宫控股公司在日本国内的直营销售方,万代南梦宫控股公司横跨了许可、制造、销售的全产业链,是科幻衍生品产业的典范之一,可与美国的迪士尼公司(The Walt Disney Company)媲美。

三、国外科幻衍生品产业的两种模式许可、制造和销售是国外科幻衍生品产业不可或缺的三个纵向环节。然而,在商业实践中,这三者之间和消费者的关系以及不同IP倾向于开发的衍生产品品类等仍有明显的区别。因此,国外科幻衍生品产业可以横向分为两大类。

三、国外科幻衍生品产业的两种模式许可、制造和销售是国外科幻衍生品产业不可或缺的三个纵向环节。然而,在商业实践中,这三者之间和消费者的关系以及不同IP倾向于开发的衍生产品品类等仍有明显的区别。因此,国外科幻衍生品产业可以横向分为两大类。

第一类是“科幻影视衍生品产业”,倾向于将真人科幻电影或科幻电视剧作为核心IP开发衍生品,上游版权方多为欧美公司,典型案例是迪士尼公司和其科幻IP《星球大战》。第二类是“科幻ACG衍生品产业”,倾向于将动画(Animation)、漫画(Comics)、游戏(Game)作为核心IP开发衍生品,上游版权方多为日本公司,典型案例是万代南梦宫控股公司和其科幻IP《机动战士高达》。

**(一)**科幻影视衍生品产业

在科幻影视衍生品产业中,总体的理念是“早期介入,全程控制,良性循环”。在理想状态下,IP版权方,也就是影视的出品方会完全主导整个过程,全面把控制造方对各类衍生品的制造,并对下游的销售方提出相关要求。

影视出品方对科幻影视制作流程的介入,最早开始在剧本阶段。出品方会从衍生产品的角度对影视作品中的形象提出修改意见,使之更加鲜明、独特、有人气。总的来说,就是要符合“原创性、代表性、符号化”这三个要求。

首先,这些形象必须具有原创性,日后才能作为IP进行授权以打击盗版。其次,这些形象要具有代表性。不是每个形象的衍生产品都有销路,只有创造出具有人气的形象,相应的衍生品才有可能获得商业上的成功。人气往往来自于这一形象对某个群体、某种思潮、某种时尚、某种欲望的代表性,只有让人们在这些形象身上看到曾经的、现在的或者理想中的自己,它才会有人气,才是一个值得开发的合格的衍生产品形象。同时,这些形象在一定程度上却又具有符号化的特点,因为一部影视作品不可能满足所有人的需求,即使只满足一个群体,其内部也是由无数个人组成的,出品方不可能满足每一个人,因此就要使用符号化的手段来抓大放小,突出这一形象的重点,满足目标群体的共同需求。

在影视制作过程中,出品方除了要监督制作方,保证上述形象在影视制作中的还原度之外,还要将IP形象集合为设计手册和图库。在影视作品还未上映时就向中游的衍生品制造方订购衍生品,同时跟进产品制作过程,从而保证衍生产品的质量较高,且能与科幻影视共同上市。一旦影视作品取得成功,该影视作品本身就能成为其衍生品的宣传片,已经准备好的大量制作精良、统一规范的衍生品便能打开销路,而这些衍生品又能形成一波宣传,提升科幻影视本身的知名度,形成良性循环。

在这一细分产业形态中,衍生产品的品类通常是“软硬”兼有,但会偏向软周边。不管是马克杯、衬衫、儿童玩具还是迪士尼乐园,都是具有实用性的软周边。这和“良性循环”的理念是分不开的。只有软周边才有机会曝光在大庭广众之中,被不知情的路人所目睹,产生观看影视作品或者购买相应衍生品的好奇心,从而形成宣传上的良性循环。

其中游制造方的代表性企业为帕拉栋公司(Paladone Products Ltd.),主营多种品类的软周边制造,更是《星球大战》《侏罗纪公园》部分软周边的中游制造方,受到了以迪士尼为代表的上游版权方的认可。这一类中游制造方会完全按照上游版权方的要求,生产官方授权的软周边产品,再配合影视作品的上映时间,销往各个层次的零售商。其产品往往涵盖许多软周边品类,包括但不限于服饰、美妆、居家用品等。

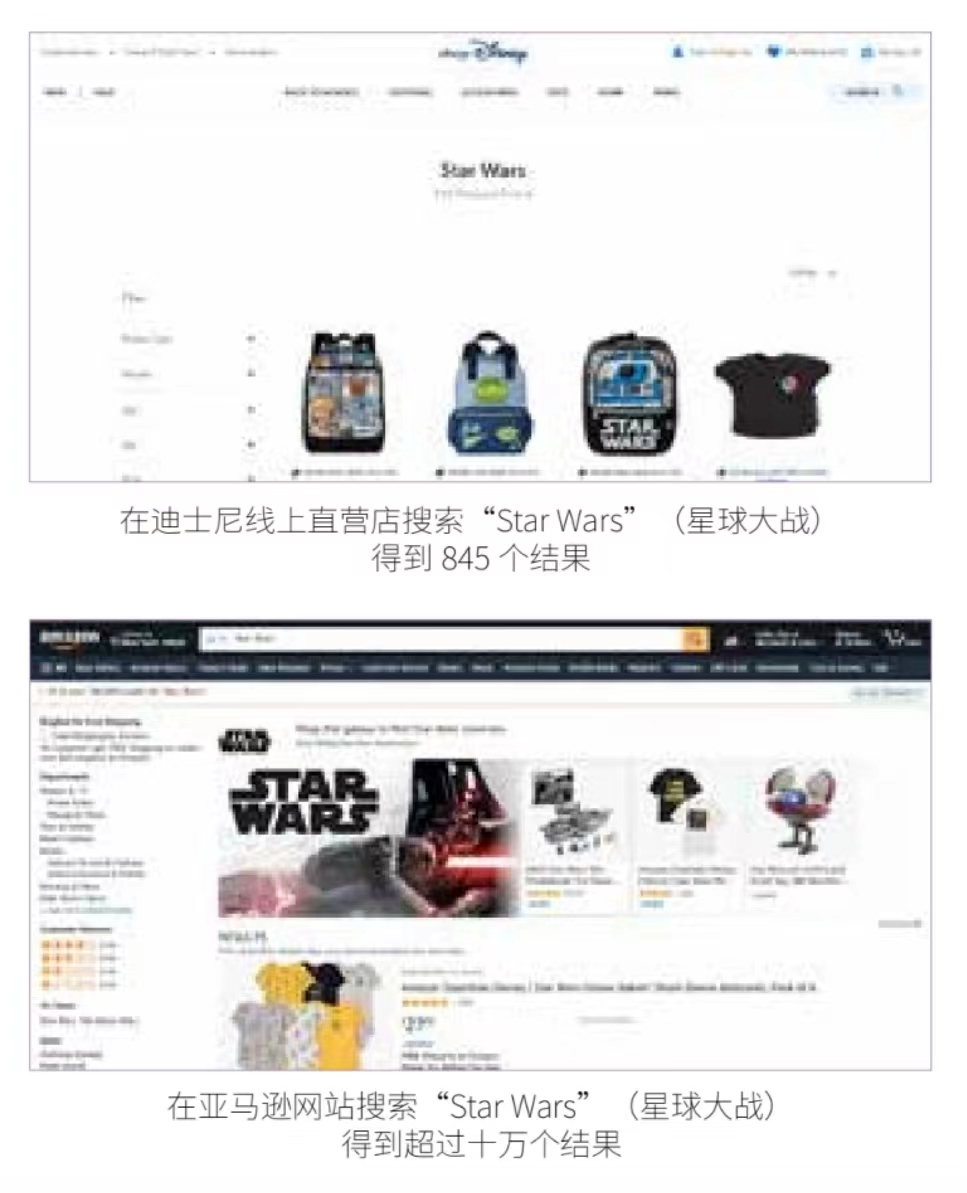

同样是因为“良性循环”的理念,科幻影视衍生品产业的下游销售方也偏向大众化、多样化,而非专门的衍生品销售平台。亚马逊和沃尔玛等大型全品类零售商是这一产业运营模式下十分理想的销售渠道方,因为衍生品在这样的大型零售商里上架,本身就能带来宣传效应。当然,玩具反斗城(Toys "R" Us,Tru Kids,Inc)等细分领域的龙头零售企业也很受欢迎,因为它们也能带来一些宣传效果。至于专门经营科幻衍生品的零售商,大多规模较小,甚至本质上就是科幻衍生品二手交易市场,是这一商业模式下最不受版权方认可的销售方。迪士尼线上直营店中的“星球大战”衍生品仅有845种,亚马逊网站上则有超过十万种,充分说明了大型全品类零售商是这一产业运营模式下最受欢迎的销售方。

这种产业运营模式在美国以迪士尼公司最为典型,尤其是2012年迪士尼公司收购“星球大战”系列原版权方卢卡斯影业(Lucasfilm Ltd.)后拍摄后传三部曲——《星球大战:原力觉醒》《星球大战:最后的绝地武士》《星球大战:天行者崛起》,以及外传电影《星球大战外传:侠盗一号》和《游侠索罗:星球大战外传》时,基本就是这一模式的典范。“星球大战”系列衍生产品的产值超过420亿美元,超过其系列电影票房之和(103.16亿美元)的4倍。类似的,“星际迷航”系列超过47亿美元的衍生产品产值也比其七部长篇电视剧和十三部电影总产值的总和更多。这些都是科幻影视衍生品产业成功的案例。

(二)科幻ACG衍生品产业

在科幻ACG衍生品产业中,总体的理念是“物竞天择,官私共生,圈地自萌”。在这种商业模式的理想状态下,IP的粉丝们会自发维护IP的人气,在绘画、视频等二次创作中大量使用IP中的形象,从而创造出独属于本IP的亚文化圈层(即所谓的同人文化),进而稳固粉丝的数量和忠诚,而IP版权方只需要默许或鼓励这种行为,就可以坐收衍生品之利。

ACG行业的IP版权方,往往在制作一部动画、漫画或者游戏时并不会考虑衍生品,而是着眼于其本身的销量。这是由于相较于真人影视,ACG中的虚拟形象天然带有更强的原创性、代表性和符号化特性,制作周期更短,制作成本更低。因此,与其在一个科幻IP上花大力气拉高人气、推广衍生品,不如每年制作大量的科幻ACG作品,让这些IP竞争人气,再选择人气高的IP制作衍生品以坐收渔利。衍生品对于IP版权方来说,更像是一份额外的收入而非追求的目标,所以进入中游制造环节的ACG科幻IP虽然十不存一,但每一个的人气都相当稳定,这就是理念中的“物竞天择”。

然而,ACG本身的销量只能反映一时的人气,衍生产品的制造却需要时间。如果产品造出来了,人气却下降了,额外的收入就变成了负担。反过来,ACG作品的粉丝们在最想购买衍生品的时候,也就是作品上映之后的短时间内无法买到,也令粉丝投入的感情无处发泄,由此同人文化诞生了。IP版权方鼓励粉丝们利用IP中富有代表性、独创性、符号化的形象进行二次创作,既满足了粉丝们的精神需求,也是对这一IP的宣传和推广。同时,IP版权方还能根据同人文化的火爆程度二次创作,以判断该IP是否值得制造衍生品。

甚至,IP版权方还会默许一些实际上可能涉嫌侵权的行为。例如,同人文化中经常有一些粉丝能用原IP中的形象讲出一个新故事,典型的例子就是一些漫画作者会利用原IP中的人物画一部全新的短篇漫画,但他并不是该IP的原作者。这些漫画作者往往会把作品(即所谓的“同人本”)印刷出来,再以个人或小团体的名义在漫展(同人文化的大型集散市场)上出售。还有一些工艺简单的衍生品,例如明信片、立牌、钥匙扣等,粉丝自己就可以联系代工厂进行小批量生产,再拿到漫展上销售。这种盈利行为已侵权,但版权方往往十分宽容,甚至为这些现象的出现感到高兴,和迪士尼的锱铢必较形成了鲜明的对比。这一方面是由于同人文化主要为二次创作,创作角度不会和IP版权方完全一致,产品往往和版权方授权的衍生品并不相同;另一方面是因为这些交易局限在爱好者个人和小团体之间,产值很小。但最重要的原因还是版权方将同人文化看作衍生品市场的晴雨表,因此不会动手铲除。这就是理念中的“官私共生”。

IP版权方在决定授权衍生品制作后,一方面会委托中游制造方生产明信片、立牌、钥匙扣、徽章等工艺简单的衍生品,不使用法律手段,只利用正版和宣传上的优势与上述的同人产品竞争市场;另一方面,IP版权方会授权制造一些个人无法制作的衍生品,例如粘土人、扭蛋、模型、手办等,并使用法律手段打击这些衍生品的盗版产品,因为它超出了个人力所能及的范畴,不属于同人文化的一部分。

在这一商业运营模式中,衍生产品的品类通常是“软硬”兼有,但会偏向硬周边。不管是立牌、明信片还是模型和手办,都是硬周边,几乎不具备实用性,只能观赏和收藏,这与同人文化是分不开的。粉丝们进行二次创作的过程,不仅是宣传的过程,也是自我满足的过程。通过二次创作,粉丝们不仅加深了自己和这一IP的情感联系,还会结识到其他粉丝。由此,一个IP的粉丝圈层诞生了,即理念中的“圈地自萌”。而圈层内的粉丝会因为回音室效应,愈发热爱这一IP,其情感需求已经无法被马克杯和手机壳满足,而最能满足这一需求的反而是没有实用性、完全服务于观赏和收藏的衍生品。因此,动辄上千人民币、脆弱到掉下桌子就会摔碎的手办(一种树脂模型,对ACG形象的还原度很高),成为了科幻ACG产业的代表性衍生产品。各种事实上折磨消费者的销售方式,比如被誉为赌博版盲盒的“一番赏”,限时限地才肯卖的“场贩”,按照付款人数制造的“受注预约贩售”,以及预付款后漫长的出货时间和高昂的价格,也都因此而成立。

同样,其中游制造方的代表是各类模型制造厂商,如制造高达模型的万代、制造《新世纪福音战士》手办的海洋堂(株式会社海洋堂)等。也正是因为“圈地自萌”带来的亚文化圈层,大量专营ACG衍生产品的销售方成为了这一商业运营模式的主要下游销售方。AMIAMI(www.amiami.com)、骏河屋(www.suruga-ya.com)、虎之穴(株式会社虎の穴)、Animate(株式会社アニメイト)、StellaWorth(www.stellaworth.co.jp)等零售商,寿屋(株式会社壽屋)等中游制造方的直营店,aniplex+等上游版权方的直营店,都在这一模式下蓬勃发展。亚马逊和沃尔玛则是科幻ACG衍生品产业中最糟糕的下游零售商,因为整个产业模式决定了科幻ACG衍生品不是卖给大众,而是卖给粉丝的。

科幻ACG衍生品产业在日本以万代南梦宫控股公司最为典型。由其子公司日昇制造的系列动画《机动战士高达》包含了超过40部动画作品,而其另一子公司万代制造的高达衍生产品产值超过235亿美元。类似的,《新世纪福音战士》的衍生品产值也超过100亿美元。虽然和这些相比,它们各自的动画销售收入只是九牛一毛,但在日本动画的历史上,《新世纪福音战士》销量排行第一,“机动战士高达”系列在销量前十中占据三个席位,分别排名第四、第六、第八,这些都是科幻ACG衍生品产业的成功案例。

**作者:**柯昊纯,中国农业科学院硕士研究生,研究方向为科幻衍生品产业。

姚利芬,文学博士,中国科普研究所副研究员,研究方向为科幻文学、科幻产业。

注释:

1 本文全文将发表于《科幻产业的未来版图》(重庆大学出版社)一书。

2 指将IP扩展到两种以上的传播媒介中。例如,“星际迷航”系列的电视剧走红后,拍摄“星际迷航”系列电影就是一种典型的跨媒体制作。

(排版:张馨木 编辑:齐钰 审定:邹贞)

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国