高俊科趣谈无理数e(五)

用单利表达是为折算简便,支撑单利用单表达的还是复利,即是连续复利原创

高俊科趣谈无理数e

五 日常用单利表达是因为单利简单、方便,支撑单利表达方法的还是复利即连续复利

(说明:本系列文章的多项认知与现在经济数学、经济数学、金融学、货币银行学、工程经济学等课程讲的不一致,请各位网友仔细阅读体会,欢迎网友们提出问题,欢迎质疑,我们可一起探讨,我接受反驳)

1 为什么人们日常生活中应用单利法表达

前面我们论述过,资金增值规律是复利,即随时间连续复利,人们对资金增值规律的认识与资金增值规律一致,即资金是随时间进展以指数函数规律连续增值。

人们日常生活中应用单利表达是因为单利方法简单、方便,容易折算,应用单利法表达也是历来的传统方法。

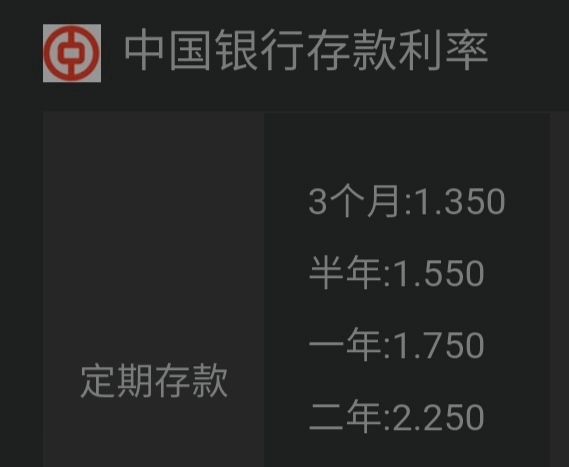

以现在中国银行现行的半年期储蓄为例说明应用单利法的便利。

现在中国银行半年期储蓄的名义年利率是1.55,按单利折算,实际是告诉半年期的储蓄利率是1.55/2=0.775,一年储蓄两个半年,年化利率(就是按一年中接连存两个半年的收益率,也称为有效年利率,有的书中还称为实际年利率)就是按复利存两个半年的收益率是(1 +1.550%/2)^2-1=1.556%。

现在中国银行半年期储蓄的名义年利率是1.55,按单利折算,实际是告诉半年期的储蓄利率是1.55/2=0.775,一年储蓄两个半年,年化利率(就是按一年中接连存两个半年的收益率,也称为有效年利率,有的书中还称为实际年利率)就是按复利存两个半年的收益率是(1 +1.550%/2)^2-1=1.556%。

如果银行告诉储户半年期储蓄的年化利率是1.556,让储户去理解、按复利法折算出储蓄半年的利率是(1+1.556%)^(1/2)-1=0.775%,这在日常生活中是很不方便、难以实施的,这就应该是人们生活中应用单利表达的原因。

2 支撑不同储蓄期的利率数值的是复利计算。

为把问题说得更清楚一些,我们把相关数字放大来理解。

比如,一年期的定期储蓄年利率是10,半年期的定期储蓄名义年利率是9.8,到半年不取本利和自动转入下一个半年定期储蓄。储户有10000元,按一年储蓄,一年后的本利和10000(1+ 10%)=11000元,按半年期储蓄,一年后的本利和就是10000(1+ 9.8%/2)^2=11004.01元。

这样,按半年期储蓄,储户增加了到半年可取款的便利,又提高了收益,就会选择采用半年期储蓄的方式,就不会有人采用一年期的储蓄方式,一年期储蓄就不存在了,银行这样制订的定期储蓄利率就自我矛盾了。

甘蔗没有两头甜。与一年期储蓄相比,半年期储蓄为储户提供了到半年可以取款的便利,就必须要求半年期储蓄利率比(1+ 9.8%)^(1/2)-1=4.88%再低一点,也就是名义年利率比4.88x2=9.76要再低一些。

由以上分析,我们应该有结论,支撑单利表达方式的是复利;根据前面几篇的论述可知,资金增值规律是复利,是连续复利。借出方和借入方的思维也都是复利,即连续复利,因此我们也可有结论,支撑单利表达的是复利,是连续复利。

3 应用单利法表达的两面性

一方面,应用单利表达简单、方面;另一方面,单利不反映资金随时间连续增值连续复利的增值规律,不体现人们对资金呈指数函数增值规律的认识,这一矛盾就得依靠应用另外的概念解决了。

于是仅在银行储蓄中就有了年化利率(有效年利率)和名义年利率不同的概念,就有了将名义年利率转化为年化利率的问题。比如,中国银行半年期的名义年利率是1.55,应用这概念实际是告诉储户,半年期的利率是01.55/2=0.775,年化利率是(1 +1.55%/2)^2-1=1.556%.

附:

这里补充说明几个与年利率相关的概念,我自己这方面知识不多,如理解有误,请各位网友指正。

(i) 有效年利率、也称实际年利率(资金数量增加的比率)、也称名义年利率(不同上边用单利说法的名义年利率。另一种含义,只是资金数量表面增加的比率,不反映出资金实际购买力的增加比率)。

(ii)名义年利率:以中国银行现行半年期储蓄为例,一是指半年期的名义年利率1.55,用于按单利折算半年期的利率;另一是用于费雪公式“实际年利率=(1 +名义年利率)/(1+ 通货膨胀率)-1”中,这里的名义年利率指资金数量增加的比率。

(iii)实际年利率:一是指有效年利率,即资金数量增长的比率;二是指剔除通货膨胀后在一年中资金购买力的增加比率在费雪公式中是实际年利率=(1+ 名义年利率)/(1 +通货膨胀率)- 1.

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国