阿罗-普拉特度量 是对一个决策者的风险厌恶程度的度量。它由肯尼思·阿罗和约翰·普拉特的名字命名。

简介阿罗-普拉特度量是对一个决策者的风险厌恶程度的度量。它由肯尼思·阿罗和约翰·普拉特的名字命名。1

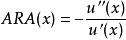

定义设 是一个可微分的效用函数, 那么一个绝对风险厌恶的阿罗-普拉特度量被定义为

是一个可微分的效用函数, 那么一个绝对风险厌恶的阿罗-普拉特度量被定义为

相对风险厌恶的阿罗-普拉特度量则是

相对风险厌恶的阿罗-普拉特度量则是

一个决策者 可以被认为比另一个决策者

可以被认为比另一个决策者 更厌恶风险(更稳健), 当从他们各自的效用函数

更厌恶风险(更稳健), 当从他们各自的效用函数 和

和 可以得出

可以得出 。1

。1

肯尼斯·阿罗肯尼斯·约瑟夫·阿罗(Kenneth Joseph Arrow,1921年8月23日-2017年2月21日),美国经济学家,1972年诺贝尔经济学奖得主。阿罗被认为是二战后新古典主义经济学的代表人物,对许多经济学家都有影响。他的主要理论是社会选择理论,即阿罗不可能性定理。他的研究领域还包括内生增长理论,信息经济学等。1

特性阿罗-普拉特度量相对于效用函数的一个正线性转换是一个常量,并且因此适用于诺伊曼-摩根斯坦理论。1

风险厌恶风险厌恶(或风险趋避或风险规避, 英语:risk aversion)是一个经济学、金融学和心理学的一个概念,用来解释在不确定状况下消费者和投资者的行为. 风险厌恶是一个人接受一个有不确定的收益的交易时相对于接受另外一个更保险但是也可能具有更低期望收益的交易的不情愿程度. 例如,一个风险厌恶的投资者可会选择将他的钱存在在银行以获得较低的但确定的利息,而不愿意将钱用于购买股票,在获得高的期望收益的同时承担损失的风险。与一个人的风险厌恶程度相对,称之为“风险容忍”(risk taker)。

例子假如某人可以选择有风险的赌局(在100元和一无所获之间下注,两种情况各有50%的概率), 或者可选择一个可以确定得到收益的稳定投资. 如果他宁可选择一个低于五十元收益的稳定投资,也不愿选择有风险的赌局(赌局的期望值是五十元),那么他是风险厌恶的;如果有风险的赌注和收益五十元的稳定投资,对他而言, 两者没什么差别,那么他是“风险中性”(或风险中立;英语:risk neutral)的;如果他要求高于50元以上的收益才肯放弃下注,那么他是“风险偏爱”(或风险爱好;英语:risk seeking)的。

下注的平均收益,也就是期望值应该是50元。为放弃下注而肯接受的确定收益被称之为“无风险对等值”,这个值和期望值的差被称作“风险差额”。1

本词条内容贡献者为:

任毅如 - 副教授 - 湖南大学

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国