谱分布函数亦称谱函数,是平稳过程理论的重要概念。谱分布函数 F 不是惟一的,但它们之间最多相差一常数。由相关函数 R(𝜏) 与由协方差函数 𝛤(r) 确定的谱分布函数不同之处是它们对应的勒贝格-斯蒂尔杰斯测度在 0 点相差一常数。

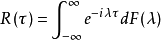

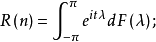

简介在连续参数情形,设{X(t),t∈(-∞,∞)}是均方连续的宽平稳过程,R(𝜏)是它的相关函数。由R(T)的非负定性和波博赫纳-辛钦定理知,存在有界非降右连续函数F,使得 ,这时称函数 F 为过程的谱分布函数,也有文献称过程的协方差函数 𝛤(𝛾) 通过

,这时称函数 F 为过程的谱分布函数,也有文献称过程的协方差函数 𝛤(𝛾) 通过 确定的有界非降右连续函数 F 为过程的谱分布函数。

确定的有界非降右连续函数 F 为过程的谱分布函数。

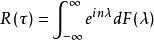

在离散参数情形,设{X (t),t=0,±1,±2,…}是宽平稳序列,R(𝜏)是它的相关函数,则存在[-𝞹,𝞹]上有界非降右连续函数 F ,使得 或使得协方差函数

或使得协方差函数 ,这时称F为序列的谱分布函数。

,这时称F为序列的谱分布函数。

谱分布函数 F 不是惟一的,但它们之间最多相差一常数。由相关函数 R(𝜏) 与由协方差函数 𝛤(r) 确定的谱分布函数不同之处是它们对应的勒贝格-斯蒂尔杰斯测度在 0 点相差一常数。1

相关函数谱分解[spectral decomposition of correlation function]

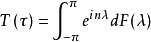

相关函数谱分解亦称相关函数谱表示(spectral representation of correlation function)或谱展式(spectral expansion equation)。将相关函数表示为其谱分布函数的傅里叶变式。设弱平稳过程 有相关函数 R(t),则当

有相关函数 R(t),则当 时有

时有

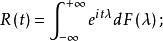

而当

而当 时有

时有

此即相关函数的谱分解式,其中

此即相关函数的谱分解式,其中 是概率分布函数,称

是概率分布函数,称 为

为 的谱分布函数。特别地,当

的谱分布函数。特别地,当 ,称此

,称此 为谱密度函数(spectral density function)。相关函数的模可积是谱密度存在的一个充分条件。

为谱密度函数(spectral density function)。相关函数的模可积是谱密度存在的一个充分条件。

自协方差的谱表示[spectral representation of autocovariance]

记平稳序列的自协方差函数为 ,根据谱表示理论,自协方差有如下的谱表示,即存在

,根据谱表示理论,自协方差有如下的谱表示,即存在 上的非降的函数 F(x) 使得

上的非降的函数 F(x) 使得

称 F(x) 为自协方差 的谱分布函数。当F(x) 有密度函数时,即

称 F(x) 为自协方差 的谱分布函数。当F(x) 有密度函数时,即 时,则有

时,则有

称 f(x) 为 的谱分布密度函数(spectral density function)。

称 f(x) 为 的谱分布密度函数(spectral density function)。

根据谱理论,自协方差函数与谱分布是相互唯一确定的,所以它们所描述序列的特性,本质上是相同的。在实际应用中,主要是根据序列的样本数据 x(1),x(2),...,x(T),对谱分布的统计理论与方法有较长的历史,拥有较完备和丰富的文献资料,多年来已在诸多领域中被实际应用。2

本词条内容贡献者为:

尚华娟 - 副教授 - 上海财经大学

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国