(九-3) 这些大学教材中关于连续(复利)计算公式的讲述错在哪里(例3)

(题注:本《趣谈》在这里一一分析这些大学教材中的错误,应当说做的是不受欢迎的事,好像喜欢专门挑别人教材中的错一样。

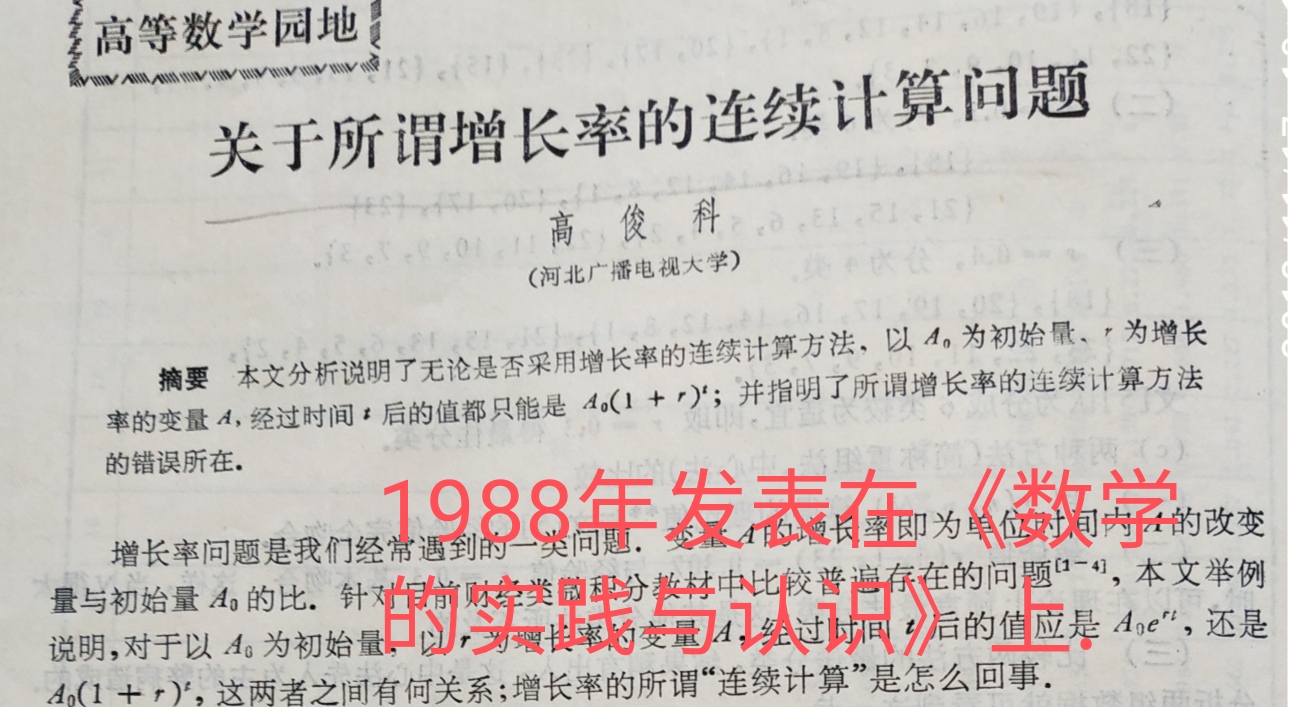

我的认识是,雅各布.伯努利提出的这种错误的“连续(复利)计算”存在时间太长了,我从1988年在《数学的实践与认识》上发表文章《关于所谓增长率的连续计算问题》

指出这种连续(复利)计算是错误的以来也30多年了,这错误依然在大学教材中广泛存在,这种错误不是哪几家出版社的错,这错误在所有谈及这问题的书籍中都存在,在1997年诺贝尔经济学奖奖项中存在,不一一分析这些教材中的问题,很难让人相信这种连续(复利)计算方法是错误的,很难改正这种让学生们继续学习糊涂知识的局面,这就是我们要在这里多角度地、反复地、不厌其烦地一一分析这些教材中的错误的想法。)

指出这种连续(复利)计算是错误的以来也30多年了,这错误依然在大学教材中广泛存在,这种错误不是哪几家出版社的错,这错误在所有谈及这问题的书籍中都存在,在1997年诺贝尔经济学奖奖项中存在,不一一分析这些教材中的问题,很难让人相信这种连续(复利)计算方法是错误的,很难改正这种让学生们继续学习糊涂知识的局面,这就是我们要在这里多角度地、反复地、不厌其烦地一一分析这些教材中的错误的想法。)

关于连续复利计算公式讲授各有不同,2003年北方工业大学出版社出版的一本《微积分》(上)是以建模的形式讲的(见该书53-54页)。

“例2-23 设银行存款的年利率为r,问将本金B万元存入银行t年后,本利共计多少万元? ”

该书在随后的解答中先给按单利模型给出了解法1,得出 “t年后的本利合计

R=B +Bx(rxt)=B(1+ rt) ”.

然后按复利模型给出了解法2,得出

“t年后的本利之和为 R=B(1+ r) ^t”.

接下来的叙述是

“解法3 建模假设: 1/n分之一年付一次利息,(如n=12时,每月付一次)与解法2同理,t年后的本利之和为 R=B(1 +r/n)^(nt)

解法4 建模假设: 连续付利息(即令解法3中的n→∞)

t年后的本利之和为 R=limB(1+ r/n)^(nt)

=Blim[(1 +r/n)^(n/r)]^(rt)=Be^(rt)

此解法所得本利之和称为由“连续复利”计算出的本利之和”。

对于这例题讲的四种解法,我们可有以下思考。

本《趣谈》前面二至五已有论述:资金自身增值规律就是随时间连续“利生利”,即连续随时间按指数函数规律连续复利;资金借出方借入方都是按连续复利 ,即按指数函数规律思考问题,双方思维都与资金增值规律一致,复利公式B(1+ r)^t描述的是资金增值规律,反映的是资金借出方和借入方的共同思维,就是资金按连续复利呈指数函数增值的规律。

人们日常生活中为了折算方便,多用单利折算方法表达,用单利方法折算,简单方便,实际上,支撑单利表达方法的实际计算还是的复利方法,也就是连续复利方法。

这例题2-23给出的条件“ 设银行存款的年利率为r”是多种含义的。

关于解法1和解法2:“年利率为r”是指单利年利率,则有单利模型B(1+ rt) ;“年利率为r”是指复利年利率,则有复利模型B(1+ r)^t。这都是对的,我们这里指出,对“年利率为r”这同一数值的年利率r,在同一银行中解法1和解法2不能同时存在。

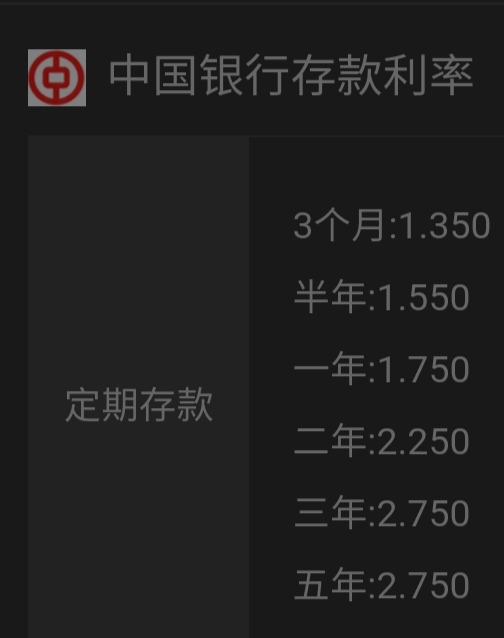

关于解法3 :这解法3中的“年利率为r”是名义年利率。在这计算模型中,名义年利率r是固定的,而一年中的计息次数n可以取任意自然数 ,这与实际应用相悖。

名义年利率r随一年中的计算次数n变动而变动,下面照片是中国银行现行储蓄利率表,这利率表也就说明了这一问题。

名义年利率r(n)i随一年中计算次数n增加而必定减小。银行实际应用的复利分期计算本利和公式可为 R=B(1 +r(n)/n)^(nt),

名义年利率r(n)i随一年中计算次数n增加而必定减小。银行实际应用的复利分期计算本利和公式可为 R=B(1 +r(n)/n)^(nt),

实际应用的公式不构成单变量n的数列,也就是说R=B(1+ r/n)^(nt)不是复利分期计算模型,在其它任何领域R=B(1+ r/n)^(nt)也不能成为数学模型。

关于解法4:这里给出了连续复利公式是

R=limB(1+ r/n)^(nt)

=Blim[(1+ r/n)^(n/r)]^(rt)=Be^(rt)

这里需要思考的是,数列B(1+ r/n)^(nt) 本身不能成为任何领域的计算模型;其中年利率r的含义是变化的,等式前后r的含义是不同的,因而构成这模型是不符合逻辑的;如果用定义法建立连续复利计算模型Be^(rt)应当是可以的,但这样建立模型应当说明参数r的数学含义和在资金增值中表达的含义(实际上这r有着清晰的数学含义和资金增值方面的清晰含义,我们在后面将一一解释)。就是说,这

limB(1+ r/n)^(nt)

=Blim[(1+ r/n)^(n/r)]^(rt)=Be^(rt)

是一个纯数学意义上的等式,用作连续(复利)计算建模,从应用上讲不通,从字母概念含义上讲不通。

总之,按本《趣谈》前面两篇讲的,按数学推导连续复利计算模型都是不对的,如果用另外的方法构成这种连续复利计算模型也是不妥的。事实应当是,复利公式B(1+ r)^t)本身就反映了自己随时间连续增值的规律。

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国