十(2) 这文章《关于复合总额的计算模型》中是怎么错误解释连续(复利)计算的?

(题注:雅各布.伯努利提出的连续复利法错在把联想当做了数学推导,后来的人们盲信这一错误一直是雾里看花,把“似是而非”当“是”,把错误的方法当正确方法,想方设法对这错误的方法做正面解释。错误方法本不存在任何意义,对错误方法的正面解释也必定是错误的。为全面认识这种连续复利方法的错误,就必须从教材到文章各方面认识对这方法的解释错在哪里。)

各课程教材上讲的所谓连续复利计算模型是:根据公式A。(1 r)^t 得出一年中计算m次的复利分期计算公式A。(1 r/m)^(mt),再令m→∞得到所谓的连续复利计算公式A。e^(rt).

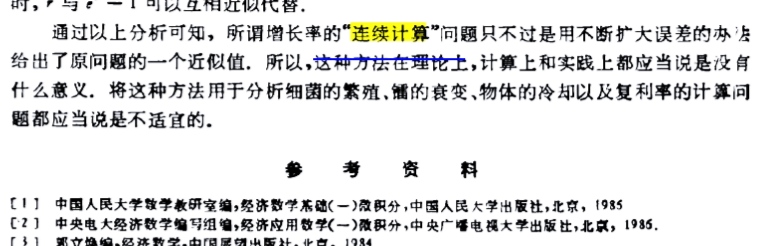

1988年我在《数学的实践与认识》上发表的文章《关于所谓增长率的连续计算问题》(1988(3)66-68)以比较直观一些的动物种群繁殖为例,从数学构成上分析了这种连续(复利)计算方法的错误,文章最后指出,

“这种方法在理论上、计算上和实践上都应当说没有什么意义,将这种方法用于分析细菌的繁殖、镭的衰变、物体的冷却以及复利率的计算问题都应当说是不适宜的”。

“这种方法在理论上、计算上和实践上都应当说没有什么意义,将这种方法用于分析细菌的繁殖、镭的衰变、物体的冷却以及复利率的计算问题都应当说是不适宜的”。

1991年《数学的实践与认识》上刊出了反驳这结论的文章《关于复合总额的计算模型》(1991(1)20-26)。

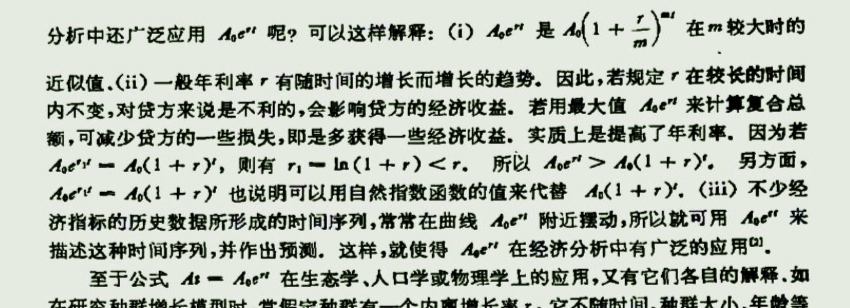

这文章没有能从数学模型构成上论述这种连续复利计算模型的合理性,而是从三个似是而非的应用方面解释这种连续复利模型的意义(见下面文章截图),

解释(i)说,“A。e^(rt) 是A。(1 r/m)^(mt) 在m较大时的近似值”。 这解释不成立,问题是:在各不同领域应用中实际测得的参数都会存在测量误差,不论是“m较大”还是较小,有精确的、不复杂的指数函数计算式A。(1 r/m)^(mt) ,舍精确计算而采用近似计算式A。e^(rt)没有任何意义。

解释(i)说,“A。e^(rt) 是A。(1 r/m)^(mt) 在m较大时的近似值”。 这解释不成立,问题是:在各不同领域应用中实际测得的参数都会存在测量误差,不论是“m较大”还是较小,有精确的、不复杂的指数函数计算式A。(1 r/m)^(mt) ,舍精确计算而采用近似计算式A。e^(rt)没有任何意义。

解释(ii)说,“若规定r在较长的时间内不变 ,对贷方来说是不利的,会影响贷方的经济收益,若用最大值A。e^(rt)来计算复合总额,可减少贷方的一些损失”。这解释完全脱离实际。一是世界上没有谁能规定年利率r在“较长的时间内不变”;二是世界上没有哪家银行,哪家公司用所谓“最大值A。e^(rt)”去“减少贷方的一些损失”。用这最大值A。e^(rt)计算会增加另一方的损失?另一方不会同意的,这解释不成立。

解释(iii)说,“不少经济指标的历史数据所形成的时间序列,常常在曲线A。e^(rt)附近摆动”。一是,这只能说明这历史数据呈指数函数增加,说在曲线A。e^(rt)附近摆动,与在指数函数A。2^(bt)、A。(1 R)^t=A。e^(txln(1 R))附近摆动原本是一回事;二是这些历史数据形成的序列即便只是”常常在曲线A。e^(rt)附近摆动”,这也没有论证出这种连续复利计算方法的意义。

产生这错误解释的根源应当是,盲信雅各布.伯努利提出的、多学科教材中讲的这种连续复利(计算)方法是必定正确的,绝不怀疑这种方法会有错,把“似是而非” 当“是”,于是就想从各方面解释这方法的正面意义,错误的方法不存在正面的意义,所以这些解释就必定不对。

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国