剖析雅各布伯努利一影响深远的方法错误

十(9)这《大学文科数学》是怎么错误解释连续(复利)计算的

数学大家雅各布.伯努利把联想当推理,给出了错误的“连续复利法”。世人盲信权威,把“似是”当“是”;盲从潮流 ,以“不是” 做“是”,于是就臆想出了对这种连续(复利)计算的多种错误讲述,编写出了种种错误解释和错误应用,以致这一错误方法在多门大学课程中广泛存在,1997年诺贝尔经济学奖奖项中存在的这一问题进一步加剧了这错误方法的流传。为推动尽早改变这一现象,就必须一一剖析这些教材的错误论述。

2010年清华大学出版社出版的《大学文科数学:实验高等数学》第24页中讲:

“ 设年利率为12%,分别以1年期、半年期、1个月期的离散复利方式和连续复利方式计算1000元的投资额在2年中产生的收益。

解 应用离散复利计算公式 f=p(1 r/n)^(nt)

当n=1,2和12分别计算t=2时的收益,有

V1=1000(1 0.12)^2=1254.40元 (1年期的复利计算)

V2=1000(1 0.06)^4=1262.48元 (半年期的复利计算)

V12=1000(1 0.01)^24=1269.73元 (1个月期的复利计算)

按连续复利计算,则有

V∞=pe^(rt)=1000e^(0.12x2)=1271.25元

考察上述结果可知,有限分期和无限分期的复利计算对结果的影响不大,而连续复利的计算公式非常简单,这就是经济工作者经常使用它的原因。”

只要我们稍微认真思考一下就会体会到这解释存在的问题。

一 无论从对公式的基本的理解上,还是具体计算上, 1000(1 0.12)^2和 所谓无限分期的复利计算1000e^(0.12x2)比较哪个简单?应当是前者而不是后者。

二 所说“影响不大”是什么意思?,这“影响”是把精确值“影响”成了近似值,还是把近似值“影响”成了精确值? 明显地,当年利率为12%时,投资1000元2年后的收益1000(1 0.12)^2=1254.40元就是精确值,而应用所谓无限分期计算的连续计算得到的1271.25元是其近似值。

就是说,应用所谓无限分期计算公式V∞=pe^(rt)计算,不但饶了圈,而且把精确值搞成了近似值。

由此足见这些大学教材都没有理解这种连续复利计算公式到底是怎么回事,都是雾里看花,靠臆想解释错误的连续复利计算公式的意义,这让学生怎么可能学到正确知识?这不是哪几部教材中存在的问题,各种教材都是这样,有其它教材的解释更显荒谬。

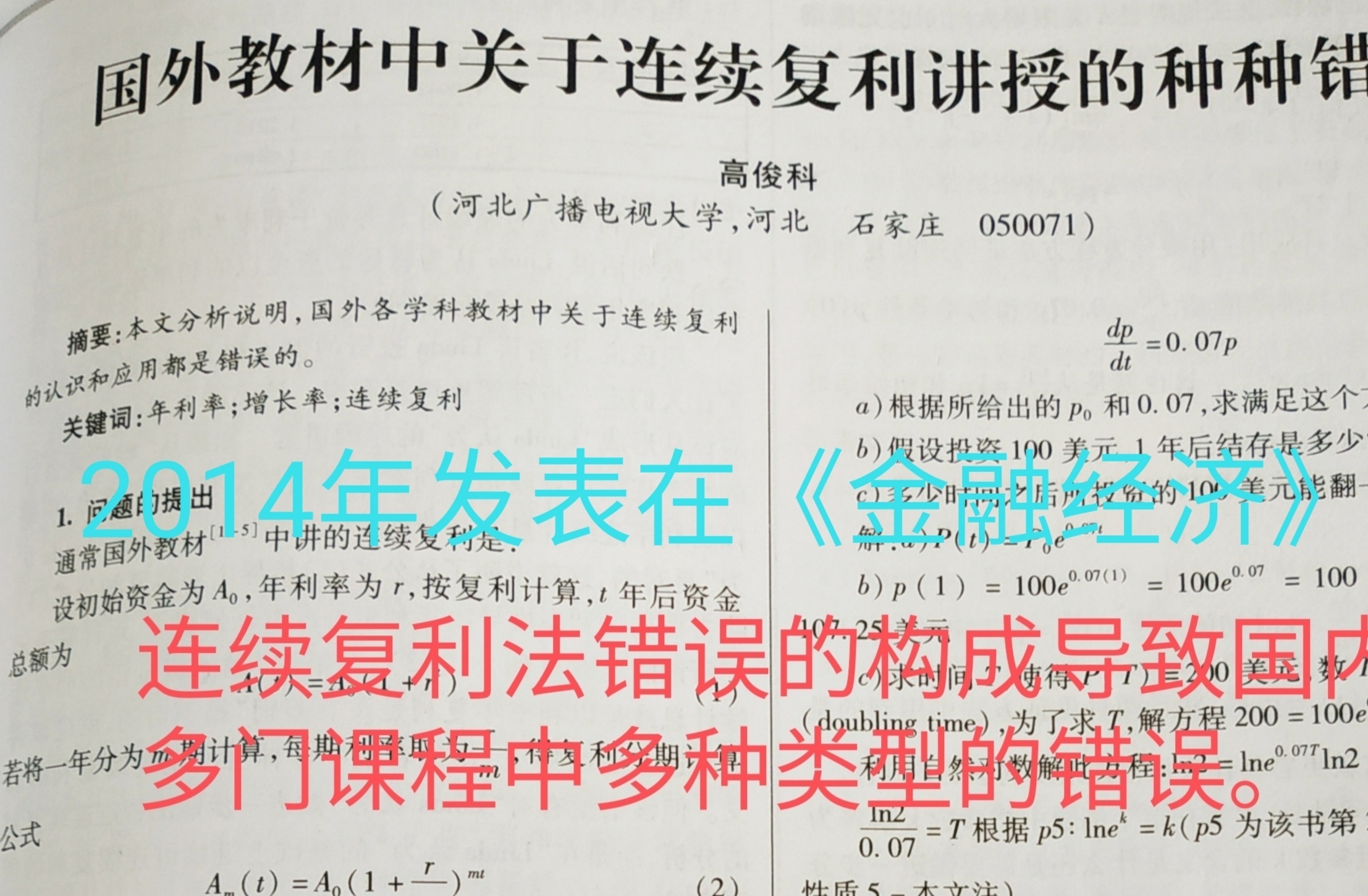

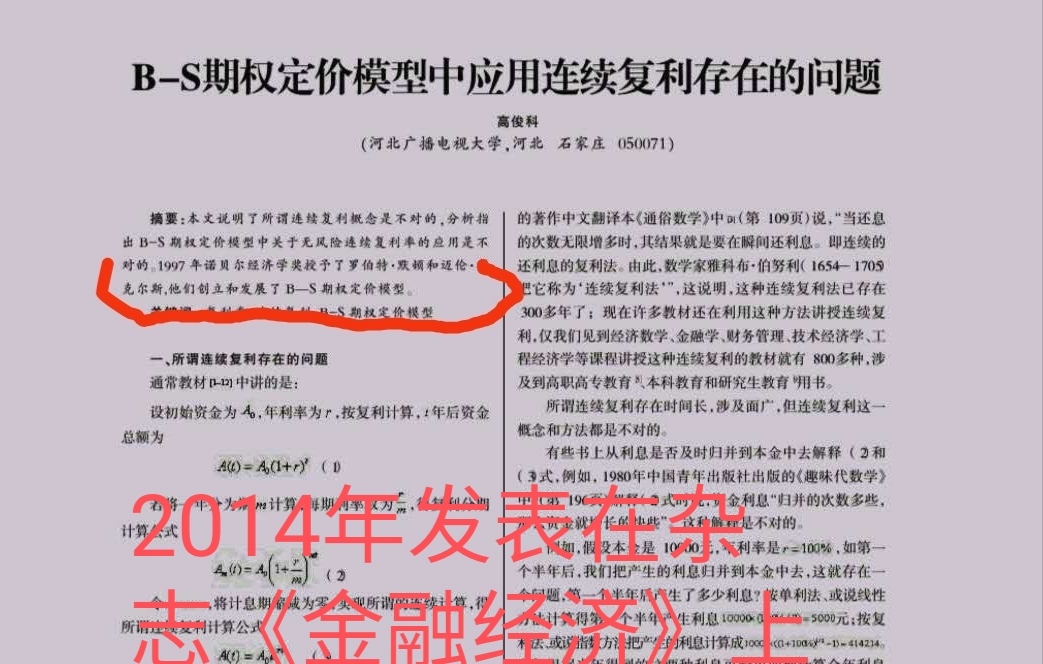

关于复利计算问题,就我所见所识,仅在B-S期权定价公式中需要用到以无理数e为底的指数函数表达,我2014年在《金融经济》上发表了文章《B-S期权定价模型中应用连续复利存在的问题》。

关于复利计算问题,就我所见所识,仅在B-S期权定价公式中需要用到以无理数e为底的指数函数表达,我2014年在《金融经济》上发表了文章《B-S期权定价模型中应用连续复利存在的问题》。

这文章说明,期权收益率K是随机的,B-S期权定价公式中为了应用正态分布,期权收益K必须转换成以e为底的形式pe^(kt),k=ln(1 K),以年利率12%为例,这时相应的无风险收益率12%也必须转换成以e为底的指数函数pe^(rt)表达。年利率为12%时,r=ln(1 12%),2年后1000元的收益是

这文章说明,期权收益率K是随机的,B-S期权定价公式中为了应用正态分布,期权收益K必须转换成以e为底的形式pe^(kt),k=ln(1 K),以年利率12%为例,这时相应的无风险收益率12%也必须转换成以e为底的指数函数pe^(rt)表达。年利率为12%时,r=ln(1 12%),2年后1000元的收益是

1000(1 0.12)^2=1254.40=1000e^(2xln(1 0.12))

这像应用3/4=0.75一样,是恒等式变形,与所谓的连续复利计算方法无关。

1997年诺贝尔经济学奖得主罗伯特.C.莫顿与他人合著的《金融学》

中就是相当于把这里的年利率12%直接拿到pe^(rt)中应用,按1000e^(0.12x2)=1271.25计算了(见该书391页)。

中就是相当于把这里的年利率12%直接拿到pe^(rt)中应用,按1000e^(0.12x2)=1271.25计算了(见该书391页)。

这应用是错误的,这应用实际是把年利率12%改成了年利率e^0.12-1=12.75%,把简单变复杂,把精确值变近似值,仅此而已。

扫码下载APP

扫码下载APP

科普中国APP

科普中国APP

科普中国

科普中国

科普中国

科普中国